大家好,我是量子熊猫。

"量子熊猫"被关小黑屋1个月,后续推文暂时都先改到备用的“阿尔法熊猫”上,如果还没关注的小伙伴都关注下避免失联哈。[捂脸]

接着进入今天A股的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2025年12月5日可申购新股分析

沐曦股份(688802):

企业情况:

全称“沐曦集成电路(上海)股份有限公司”,主营业务为是研发、设计和销售应用于人工智能训练和推理、通用计算与图形渲染领域的全栈GPU产品,并围绕GPU芯片提供配套的软件栈与计算平台。

发行人的主要产品全面覆盖人工智能计算、通用计算和图形渲染三大领域, 报告期内先后推出了用于智算推理的曦思N系列GPU、用于训推一体和通用计 算的曦云C系列GPU,以及正在研发用于图形渲染的曦彩G系列GPU。

发行人 的GPU产品基于自主研发的GPU IP与统一的GPU计算和渲染架构,在通用性、单卡性能、集群性能及稳定性、生态兼容与迁移效率等方面具备较强的核心竞争力,产品综合性能已处于国内领先水平。

围绕高能效、高通用的GPU产品,发行人打造了自主开放、高度兼容国际主流GPU生态(CUDA)的软件生态体系,具备易用性和可扩展性。

业务主要是GPU芯片以及基于芯片做的板卡、服务器和算力集群,为什么主要业务写的比摩尔线程少这么多,原因是这货技术规模几乎都没有披露,就写了一句:

“发行人曦云C500/C550芯片处于英伟达A100 的算力区间;而曦云C588芯片在曦云C550芯片的基础上实现算力跃升,大幅缩小与英伟达H100的差距,在国内处于先进水平。”

剩下的你们自己猜去吧,果然是先天炒作圣体。

具体营收方面,主要营收来自于训推一体系列的GPU板卡,营收占比约97%。

对应行业为计算机、通信和其他电子设备制造业,可比上市企业分别为摩尔线程(688795)、海光信息(688041)。

发行情况:

科创板发行,由华泰联合证券主承销,新发行市值41.97亿元,发行后总市值418.74亿元,发行价格104.66元,发行市盈率负的,顶格申购需要6.0万元市值。

对比计算机、通信和其他电子设备制造业PE-TTM为58.25x,摩尔线程PE-TTM为-37.00x,海光信息PE-TTM为206.38x。

业绩情况:

2025年1-9月公司营业收入为123,608.56万元,较上年同期增长453.52%;

扣除非经常性损益后的归属于母公司股东的净利润为-39,288.59万元,较上年同期收窄49.66%。

2024年营业收入74,307.16万元,2023年营收5,302.12万元,2022年营收42.64万元,年复合增长率为4074.52%;

2024年扣非归母净利润-104,387.20万元,2023年扣非归母净利润-88,987.53万元,2022年扣非归母净利润-78,430.56万元。

2022-2024年营收超高速增长,主要运营是2022年几乎没有营收,利润则是营收越多亏损越多,不过今年营收继续高增,利润亏损已经大幅收窄。按照公司预期明年可以扭亏为盈。

参考招股说明书解释,主要原因是公司芯片量产时间晚,前期被海外垄断,研发投入大,股权激励多。

受益这波AI革命和国产化双重buff,一把上岸。

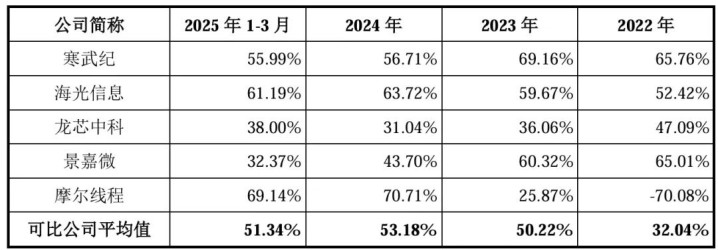

具体毛利率方面,2022年到2025年主营业务毛利率分别为24.10%、62.88%、53.43%和55.26%。

跟同业对比来看,处于一般水平。

行业概念不用说了,业绩也不用看了。

从发行情况看,科创板发行,发行价格很高,发行规模很大,市盈率负的。

妥妥的三高但又能发行又能赚钱,没什么好说的,再次羡慕一把上岸。

打新评级:积极,我的操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和在看,也欢迎分享给更多朋友~

万宝配资提示:文章来自网络,不代表本站观点。